Cada vez que el Euríbor se mueve, los titulares hablan de crisis, guerra o mercados financieros.

Pero la pregunta que realmente se hace quien tiene una hipoteca es mucho más simple:

¿Cuánto pagaré de más al mes?

Vamos a verlo con ejemplos reales.

Escenario base

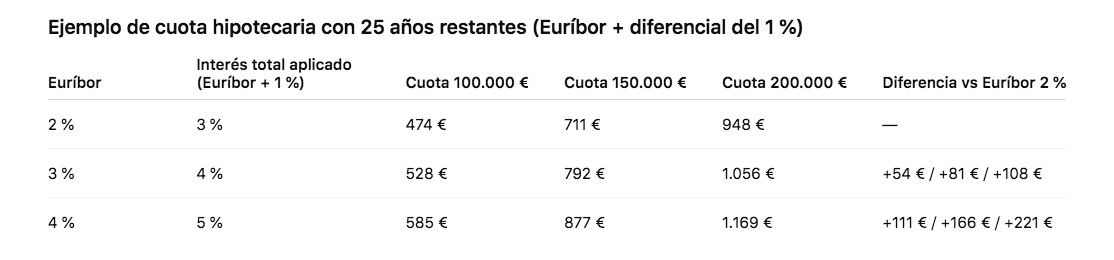

Hipoteca media:

150.000 €

25 años restantes

diferencial 1 %

Escenario 1

Euríbor en 2 %

Tipo total:

3 %

Cuota aproximada:

711 €

Escenario 2

Euríbor en 3 %

Tipo total:

4 %

Cuota aproximada:

792 €

Subida mensual:

+81 €

Escenario 3

Euríbor en 4 %

Tipo total:

5 %

Cuota aproximada:

877 €

Subida mensual respecto al escenario anterior:

+85 €

Escenario 4

Euríbor en 5 %

Tipo total:

6 %

Cuota aproximada:

966 €

Subida total respecto al escenario inicial:

+255 € al mes

Lo que mucha gente no sabe

El Euríbor no mueve todas las hipotecas igual.

Depende de:

- capital pendiente

- años restantes

- diferencial

Una hipoteca de 80.000 € a 10 años apenas cambia.

Una de 300.000 € a 30 años se mueve muchísimo más.

La pregunta realmente importante

No es:

“cuánto ha subido el Euríbor hoy”

Es:

“cuánto queda de mi hipoteca”

Porque el interés futuro depende sobre todo del plazo restante.

Cuanto más largo es el plazo, más impacto tiene cualquier subida.

Qué hace realmente el Euríbor

El Euríbor no es un botón que alguien sube o baja.

Refleja lo que los bancos creen que costará el dinero en el futuro.

Por eso se mueve con:

- inflación

- energía

- política monetaria

- expectativas económicas

Muchas veces sube antes de que el BCE toque los tipos.

El dato que importa

Entre 1999 y 2008 el Euríbor estuvo la mayor parte del tiempo entre:

3 % y 5 %

Los años de Euríbor negativo fueron una anomalía histórica.

Eso no significa que volvamos a esos niveles altos.

Pero sí que el dinero gratis nunca fue normal.

Cuando el Euríbor se mueve, el miedo se dispara.

Pero para quien tiene una hipoteca las tres preguntas que importan son otras:

- cuándo revisa su préstamo

- cuánto cambiaría su cuota en distintos escenarios

- cuánto interés puede evitar amortizando capital

El resto son solo titulares.

¿Tiene sentido amortizar hipoteca cuando el Euríbor está subiendo?

Depende de dónde estás dentro de la vida de la hipoteca.

Las hipotecas en España suelen usar el sistema francés, lo que significa que:

- al principio pagas sobre todo intereses

- al final pagas sobre todo capital

Esto cambia completamente la lógica de amortizar.

Si estás en los primeros años

Amortizar capital puede ahorrar mucho interés futuro.

Ejemplo:

Hipoteca

150.000 €

25 años restantes

interés total 4 %

Si amortizas 10.000 € ahora, el ahorro total de intereses puede superar 5.000 € a lo largo del préstamo.

Porque reduces la base sobre la que se calculan todos los intereses futuros.

Si estás en los últimos años

El efecto es mucho menor.

En ese punto ya has pagado la mayor parte de los intereses.

Amortizar reduce cuota o plazo, pero el ahorro total es pequeño.

Échale un vistazo a esto: Calculadora de amortización de hipoteca. Cuota 13, reducción de plazo y ahorro real

Calcula tu caso concreto

Aquí puedes calcular cuánto cambiaría tu cuota si el Euríbor sube.