Código de buenas prácticas bancarias o CBP

El Código de Buenas Prácticas Bancarias en España se dirige principalmente a aquellos deudores hipotecarios afectados por la subida de los tipos de interés. Específicamente, se aplica a los préstamos hipotecarios con interés variable, que actualmente han tenido un aumento significativo en las cuotas de la hipoteca.

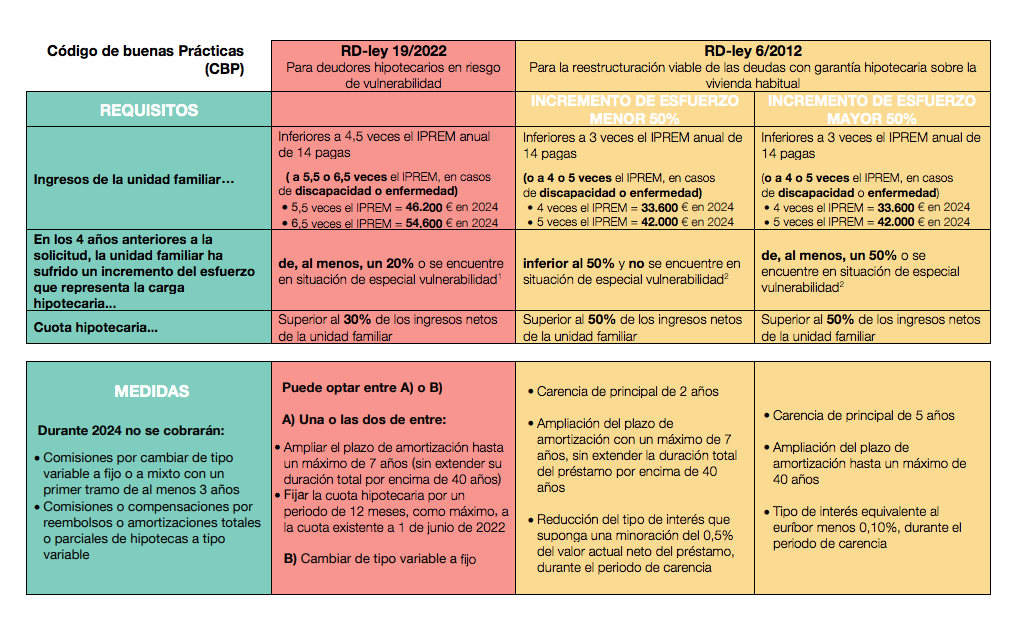

Requisitos clave para poder acceder:

- La hipoteca debe recaer sobre la vivienda habitual.

- El precio de adquisición de la vivienda no debe superar los 300.000 €.

- La hipoteca debe haberse constituido antes del 31 de diciembre de 2022.

- El deudor debe considerarse vulnerable según el artículo 3 del Real Decreto 6/2012, modificado por el Real Decreto Ley 19/2022. Ver en la tabla de abajo los casos de especial vulnerabilidad. Que la carga económica haya aumentado de manera exagerada en los últimos 4 años. ⬇️

Se entiende que durante ese periodo de 4 años han sobrevenido circunstancias familiares de especial vulnerabilidad, cuando la unidad familiar ha pasado a estar en alguno de los siguientes supuestos:

- Una familia numerosa (de acuerdo con la definición que se haga en cada momento).

- Una unidad familiar monoparental con hijos a cargo.

- Una unidad familiar de la que forme parte un menor de edad.

- Una unidad familiar en la que alguno de sus miembros tenga declarada discapacidad superior al 33 %, situación de dependencia o enfermedad que le incapacite acreditadamente de forma permanente, para realizar una actividad laboral.

- Una unidad familiar con la que convivan, en la misma vivienda, una o más personas que estén unidas con el titular de la hipoteca o su cónyuge por vínculo de parentesco hasta el tercer grado de consanguinidad ) o afinidad (padres, hijos, cónyuges, suegros, yernos y nueras, abuelos, hermanos, nietos, cuñados, tíos, sobrinos, bisabuelos y biznietos), y que se encuentren en situación personal de discapacidad, dependencia,enfermedad grave que les incapacite acreditadamente de forma temporal o permanente para realizar una actividad laboral.

- Una unidad familiar en que exista una víctima de violencia de género o de trata o explotación sexual.

- El deudor es mayor de 60 años (aunque no reúna los requisitos para ser considerado unidad familiar)

- Además de la tabla anterior se debe cumplir el requisito de la renta. El hogar debe tener una renta que no supere 3,5 veces el IPREM (Indicador Público de Renta de Efectos Múltiples) en 14 pagas. Esto equivale a 29.400,00 € para el año 2023.

- Si algún miembro de la unidad familiar tiene una discapacidad superior al 33%, se eleva el umbral de ingresos a 4,5 veces el IPREM (también en 14 pagas), lo que asciende a 37.800,00 €.

- Si eres deudor hipotecario y sufres de parálisis cerebral, enfermedad mental o discapacidad intelectual con un grado de discapacidad reconocido igual o superior al 33%, o si eres una persona con discapacidad física o sensorial con un grado de discapacidad reconocido igual o superior al 65% , o si padeces una enfermedad grave que te incapacita para trabajar, los ingresos se considera 5.5 veces el IPREM, lo que se traduce en 46.200,00 € anuales.

- Que la cuota mensual de la hipoteca haya aumentado más del 30% del total neto de los ingresos totales de la unidad familiar.

- Para que resulte de aplicación el Código, es necesario que el fiador o avalista reúna las mismas condiciones que se establecen para el deudor principal, de lo contrario (según el criterio del banco) podría requerir que el avalista cubra la deuda.

Valores de referencia IPREM

| AÑO | IPREM Mensual | IPREM Anual (12 pagas) | IPREM Anual (14 pagas) |

|---|---|---|---|

| 2023 | 600 € | 7.200 € | 8.400 € |

| 2022 | 579,02 € | 6.948 € | 8.106,28 € |

| 2021 | 564,90 € | 6.778,80 € | 7.908,60 € |

| 2020 | 537,84 € | 6.454,03 € | 7.519,59 € |

DÓNDE ENCONTRARLO en la última declaración de la renta – IPREM (Indicador Público de Renta de Efectos Múltiples)

- Declaración de la renta Individual ver casilla 455.

- Declaración de la renta conjunta ver casilla 465.

Que puedes obtener si cumples los requisitos para el Código de Buenas Prácticas

Según la TASA DE ESFUERZO ( La cantidad media de años que tardarás en pagar lo que te queda de hipoteca si destinando el total de tus ingresos brutos a ese pago).

La tasa de esfuerzo ha aumentado con la subida del EURIBOR, por tanto el banco te concedería en términos generales:

1- Si tu capacidad para abonar la mensualidad de la hipoteca en igual o más del 50% de tus ingresos:

- Carencia en la amortización de capital de cinco años. Esto supone que, durante cinco años desde la aprobación del plan, el deudor sólo pagará los intereses.

El capital que se deja de pagar durante ese período podrá pasarse a una cuota final al término del préstamo o prorratearse en las cuotas restantes (también se puede realizar una combinación de ambas opciones).- Ampliación del plazo de amortización hasta un total de 40 años a contar desde la concesión del préstamo. (Según condiciones particulares de cada préstamo. Esos 5 años de carencia de capital sumarian a lo que te queda actualmente de hipoteca).

La ampliación del plazo de amortización del préstamo supone que las cuotas mensuales (tras la finalización del periodo de carencia) serán de un importe menor al que tenían originalmente.- En los préstamos con tipo de interés variable, durante el periodo de carencia el interés se reduce al Euribor – 0,10%. Así, durante los cinco primeros años desde la aprobación del plan, el deudor sólo pagará la cantidad que resulte de aplicar al capital pendiente, un tipo de interés del Euribor – 0,10.

Si el préstamo fuera a tipo fijo, durante el periodo de carencia se aplica el tipo fijo actual.2 – Si tu capacidad para abonar la mensualidad de la hipoteca en menos del 50% de tus ingresos:

- Carencia en la amortización de capital de dos años. (Igual que en el caso anterior pero solo 2 años max.)

- Ampliación del plazo de amortización hasta 7 años, sin superar 40 años desde la concesión del préstamo.

- Reducción del tipo de interés aplicable durante la carencia a aquel que suponga una reducción del 0,5 % del valor actual neto del préstamo de acuerdo con la normativa vigente.

A tener en cuenta

Las personas físicas que cumplan los requisitos arriba indicados, podrán solicitar la novación del préstamo hipotecario a su entidad bancaria hasta el día 31 de diciembre de 2024.

Una vez entregada toda la documentación, la entidad dispone del plazo de 1 mes para estudiar un «plan» de reestructuración de tu caso. Una vez aprobada la aplicación del CBP por parte del banco, la entidad tiene 15 días de plazo para formalizarla.

Si tu caso es viable y las nuevas condiciones se elevan a escritura pública, los gastos en este caso los abona la parte que lo solicita. Es decir, el cliente. Suele costar más de 700 €.

Es decir que ampliamos la hipoteca en años (los que te conceda el banco de carencia) sin amortizar nada de capital. Puede ser un nuevo comienzo, pero también puede ser que aumentes/aplaces la agonía – lo que viene a ser Pan para hoy, Hambre para mañana. Eso lo tiene que valorar cada uno en su caso en particular si merece la pena en función de varios factores… Recuerda que la banca nunca pierde.

Documentación necesaria para solicitar la aplicación del Código de Buenas Prácticas

Listado oficial de Bancos y Cajas adheridos al Código de Buenas Prácticas

Aquí puedes acceder a un simulador del Banco de España, pero ya te aviso que es meramente informativo. Lo mejor que puedes hacer si te encuentras en la situación de solicitar la aplicación del CBP, es que te reunas con un representante de tu banco y te informes cuales serian tus posibilidades.